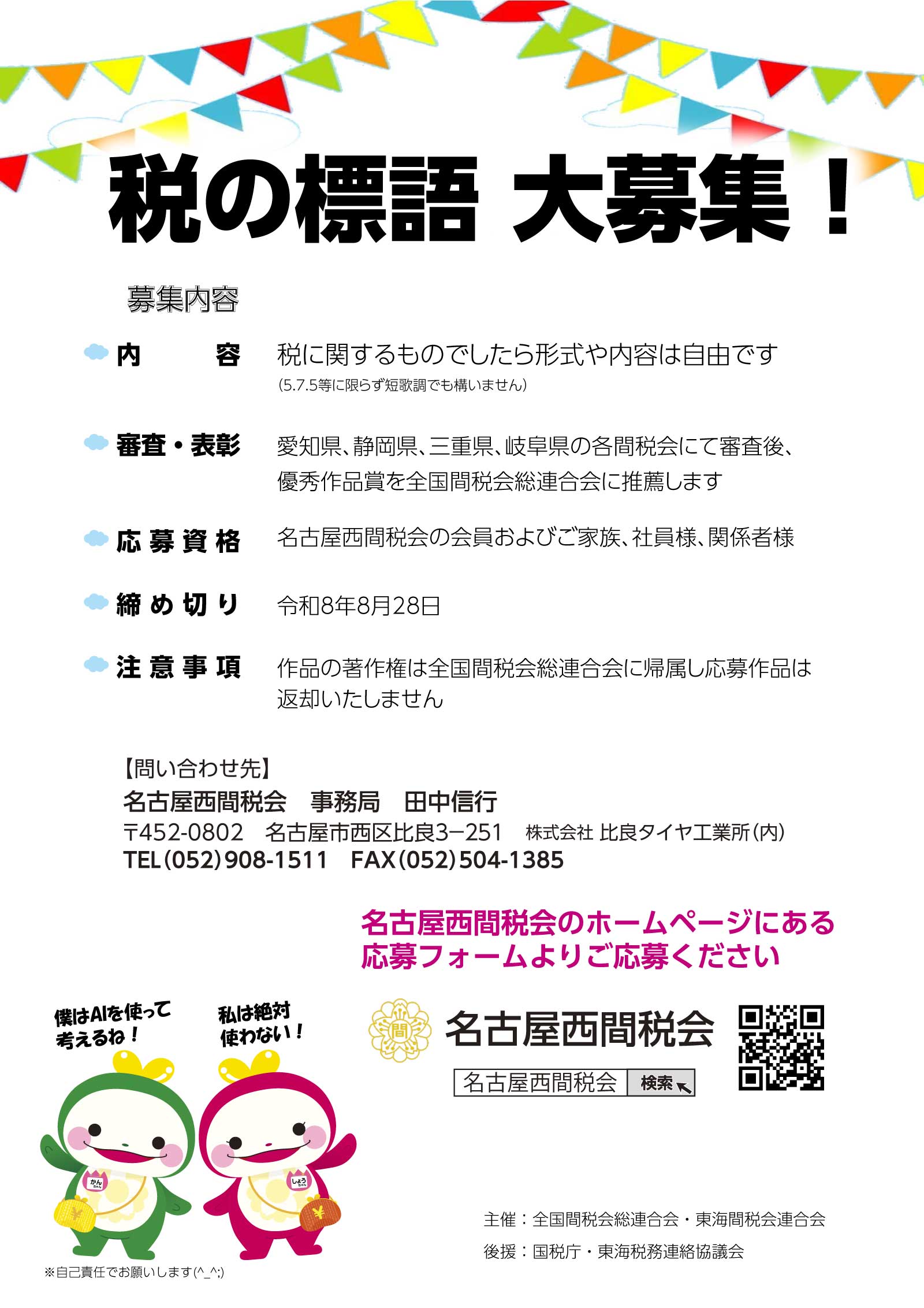

令和8年度「税の標語」募集のお願い

毎年全国間税会連合会(全間連)では、税の意識や現状を理解し、そして、今後における税のあり方を考えて頂くために、「税を考える週間」として税金展の開催や街頭活動などの色々な行事が全国で行われています。そのひとつの行事として「税の標語」を募集しています。

ご家族、社員様にお声を掛けて頂き、ひとつでも多くの募集をお願い申し上げます。

下記の応募フォームでご応募ください。

*応募された作品は、全間連の広報活動として利用する場合があり、その場合は、氏名、住所(市・区又は学校名)を掲載することがありまので、その点を理解の上、応募ください。

")

令和8年度「税の標語」募集のお願い

第52回通常総会

税連ニュース93号を発行しました

きっずタウン北なごやに出店しました。

研修会でシヤチハタ様の工場見学を開催

税の広場

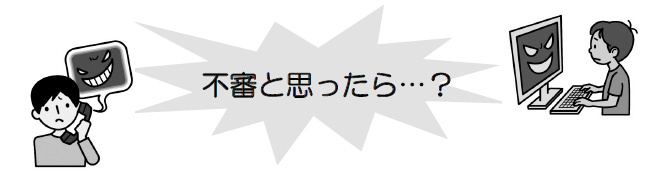

不審な電話やメールにはご注意下さい!

最近、国税庁や国税局、あるいは特定の税務署をかたり、「高齢者を対象にした電話アンケートを実施している。ついては、家族構成や財産確認をさせていただきたい。」といった不審な電話があった(あるいは自宅に訪問された)という情報が国税局や税務署に寄せられております。

また、メールでも個人名で「税務署に滞納債権があり、一週間以内に支払いしなかった場合には、銀行口座を凍結します。」、「税金の納付がなければ差押えします。」といった内容のメールを一方的に送信してくるほか、「日本国税庁」・「日本国税税金庁」・「日本国民税金庁」等といった国税庁や国税局と間違えそうな名称をかたり、不安感をあおって、従わなければ罰金を徴収するといったような内容のメールを送信してくるといった事例が発生しております。

国税庁や国税局、税務署においては、納税者の皆さまからお預かりした重要な個人情報を厳格に管理しているほか、アンケートと称した財産調査等の電話を納税者の皆さまにお掛けすることはありません。

また、申告の手続や納付に関する重要な事項をメールでご連絡するようなこともありません。

このような電話やメールには、決して対応しないようにしていただくほか、メールに添付されたファイルは絶対に開かないようご注意ください。

なお、国税庁ホームページのトップ画面には、このような事例に関する情報も掲載されていますので、参考にしてください。